「携帯キャリア決済現金化、どこで頼めば今日中に現金になるの?」と迷っていませんか。

結論、専門業者を使えば審査なし・最短5分で口座に振り込まれます。

クレジットカードがなくてもスマホ1つで完結し、初回なら換金率90%前後が狙えます。

気をつける点は1つ、使った分が翌月の携帯料金に上乗せで請求されることだけです。

この記事でわかることは次の3つです。

- 今すぐ申し込めるおすすめ業者5社の比較

- ドコモ・au・ソフトバンク別の現金化のやり方

- 損せず・バレず・違法にならないための注意点

まずは、今日中に振り込んでくれる業者を換金率とスピードで比べてみます。

| 業者 | 初回換金率 | 2回目以降 | 振込スピード | 営業時間 |

|---|---|---|---|---|

| ナンバーワンキャッシュ | 88% | 87% | 最短10分 | 9:00~20:00 |

| キャリソック | 90% | 80% | 最短20分 | 24時間・年中無休 |

| キャリアマネー | 90% | 80% | 最短10分 | 9:00~22:00 |

| カイトリング | 88% | 85% | 最短10分 | 9:00~20:00 |

| キャリアペイ | 90% | 80% | 最短5分 | 9:00~22:00 |

※換金率・営業時間は2026年時点の各公式情報で確認した内容です。相場で変動するため、申込前に最新情報をご確認ください。

携帯キャリア決済現金化とはどういう仕組みか

【最新2026年版】

携帯キャリア決済現金化業者おすすめ5選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

キャリア決済の基本を理解する

キャリア決済とは、スマートフォンの通信キャリア(ドコモ・au・ソフトバンクなど)が提供する後払い決済サービスのことです。

アプリの課金やデジタルコンテンツの購入代金を、毎月の携帯電話料金に合算して支払えるしくみで、クレジットカードがなくても利用できる点が大きな特徴です。

多くのキャリアでは「決済枠」と呼ばれる月額の利用上限が設定されており、新規契約直後は数千円〜1万円程度のスモールスタートが一般的です。

その後、利用実績や契約期間に応じて段階的に引き上げられ、実績が豊富なユーザーでは最大30万円程度まで拡張されることもあります。

支払いは翌月または翌々月の携帯電話料金とまとめて請求されるため、手元に現金がなくてもすぐに購入できる手軽さが魅力です。

こうしたキャリア決済の「後払い機能」を活用して現金を手に入れる行為が「携帯キャリア決済現金化」と呼ばれています。

キャリア決済で購入できるデジタルコンテンツやギフト券などを業者経由で換金することにより、実際の現金を得るという流れです。

キャリア決済はスマートフォンを契約していれば原則として誰でも使えるサービスであり、審査なしで利用できることから、急な資金需要が生じたときに検討されるケースがあります。

ただし、各キャリアの利用規約では、現金化を目的とした利用を禁止しているケースがほとんどです。

仕組みを正確に理解したうえで、リスクを踏まえた判断をすることが重要です。

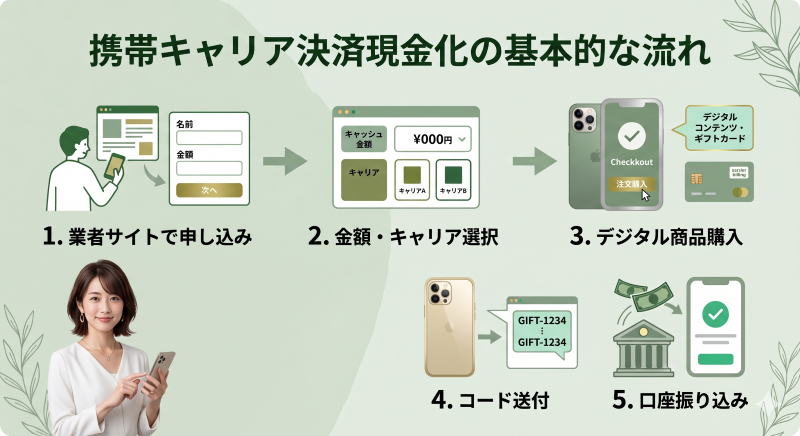

現金化の基本的な流れ

携帯キャリア決済現金化の基本的な流れは、業者の種類や方法によって多少異なりますが、大きくは以下のステップで進みます。

- 現金化業者のサービスサイトにアクセスし、申し込みフォームを記入する

- 希望する現金化の金額と契約キャリアを選択する

- 業者から指定されたデジタルコンテンツや電子ギフトをキャリア決済で購入する

- 購入完了後に発行されたギフトコードやシリアル番号を業者に送付する

- 業者がコードの有効性を確認し、換金率に基づいた金額が指定口座に振り込まれる

たとえば、1万円分のデジタルコンテンツをキャリア決済で購入し、業者の換金率が80%であれば8,000円が振り込まれます。

差額の2,000円が業者の手数料・利益に相当します。

受け取る現金は購入金額より必ず少なくなる点は共通しており、この差分をどこまで小さくできるかが業者選びの重要なポイントになります。

業者によっては、スマートフォンのブラウザ上でリアルタイムに手続きが完結し、申し込みから入金まで最短10〜30分程度で対応しているところもあります。

深夜・休日でも24時間対応しているサービスもあるため、急を要する資金需要にも対応しやすい点が利用者に支持される理由の一つです。

ただし、どの方法を選ぶにしても「翌月の携帯電話料金にキャリア決済分が上乗せされて請求される」という点は変わりません。

手元に現金が入ったとしても翌月以降の支払い負担が増えることを、あらかじめしっかりと把握しておく必要があります。

クレジットカード現金化との違い

「クレジットカード現金化」という言葉を聞いたことがある方もいるかもしれません。

どちらも「決済枠を使って手元に現金を得る」という目的は共通していますが、いくつかの点で異なります。

| 比較項目 | 携帯キャリア決済現金化 | クレジットカード現金化 |

|---|---|---|

| 必要なもの | スマートフォン(キャリア契約) | クレジットカード |

| 審査の有無 | 基本的に不要 | カード発行時に審査あり |

| 利用上限額 | 数千円〜30万円程度 | 数万円〜数百万円 |

| 換金率の目安 | 70〜90% | 70〜90% |

| 利用規約上の扱い | 多くのキャリアが禁止 | 信販会社・カード会社が禁止 |

| 支払いタイミング | 翌月または翌々月の携帯料金と合算 | 翌月の請求または分割払い |

最大の違いは「クレジットカードを持っていなくても利用できる点」です。

クレジットカードの審査に通らなかった方や、カードを持ちたくない方がキャリア決済の現金化を選ぶケースが多く見られます。

一方で、利用できる金額はクレジットカードと比較して小さいため、大きな資金を一度に調達したい場合には向きません。

また、どちらの現金化も業者選びを誤ると詐欺被害に遭うリスクが伴います。

後の章で詳しく紹介する「安全な業者の選び方」を参考に、信頼できる業者を見極めることが非常に重要です。

主要キャリア別の対応状況と決済枠の特徴

携帯キャリア決済現金化を検討する際、自分が契約しているキャリアの特徴を把握しておくことが大切です。

キャリアによって決済枠の上限額や利用条件が異なるため、現金化できる金額にも違いが出てきます。

また、現金化業者によっては対応しているキャリアが限られる場合もあるため、事前に確認しておくとスムーズです。

ドコモ(d払い・ドコモ払い)

NTTドコモが提供するキャリア決済サービスには「d払い(キャリア決済)」があります。

現在は旧来の「ドコモ払い(電話料金合算払い)」からd払いへの統一が進んでいますが、いずれも毎月の携帯電話料金に合算して支払える点では変わりません。

ドコモの決済枠は、契約内容や利用実績によって異なり、新規契約直後は5,000円〜1万円程度の少額からスタートするケースが多いです。

継続的な利用実績や長期契約によって、月額10万円〜30万円程度まで段階的に引き上げられることがあります。

現在の上限枠は「My docomo」のアプリまたはWebサイトから確認できます。

- 対応コンテンツ:デジタルコンテンツ、ゲーム内課金、各種電子ギフト等

- 支払い時期:翌月の携帯電話料金に合算請求

- 上限の確認方法:My docomoアプリまたはWebから確認可能

ドコモの利用規約では、現金化を目的としたキャリア決済の利用は明確に禁止されています。

規約違反が確認された場合、決済機能の停止や最悪の場合は契約解除につながるリスクがあります。

au(auかんたん決済)

auが提供する「auかんたん決済」は、auユーザーがスマートフォンを使って各種サービスやコンテンツを購入し、毎月のau料金と合算して支払えるサービスです。

KDDIが運営しており、App StoreやGoogle Playをはじめ、対応するストアやサービスは多岐にわたります。

auかんたん決済の決済枠は、契約時期や使用状況によって変動します。

一般的に月額数千円〜最大30万円程度の範囲で設定されており、長期契約者や利用実績が豊富なユーザーには高い枠が設定される傾向があります。

現在の枠は「My auアプリ」またはWebサイトから確認できます。

- 対応サービス:App Store、Google Play、各種デジタルコンテンツサービス等

- 支払い時期:翌月のau通信料金と合算請求

- 上限の確認方法:My auアプリ・Webサイトから確認可能

auも同様に、現金化を目的とした決済利用は規約で禁止されており、発覚した場合にはサービス停止等の措置が講じられる可能性があります。

ソフトバンク・ワイモバイル(まとめて支払い)

ソフトバンクの「まとめて支払い」は、ソフトバンクユーザーが対応サービスの利用代金を翌月の通信料金とまとめて支払えるサービスです。

ワイモバイルユーザーも同様の「まとめて支払い」を利用でき、Yahoo!ショッピングや各種デジタルコンテンツサービスなど幅広い場面で活用されています。

ソフトバンクの決済枠は、新規契約時は低めに設定されており、利用実績や契約期間によって段階的に引き上げられます。

最大で月額30万円程度の枠が設定されることもあります。

一方、ワイモバイルは上限がソフトバンクより低く設定される傾向があり、最大でも月額5万円程度が目安となっています。

- 対応サービス:Yahoo!ショッピング、各種デジタルコンテンツ等

- 支払い時期:翌月のソフトバンク・ワイモバイル通信料金と合算請求

- 上限の確認方法:My SoftBankアプリ・Webサイトから確認可能

ソフトバンクも現金化目的の使用を利用規約で禁止しており、不正利用と判断された場合にはサービスが制限されるリスクがあります。

ワイモバイルユーザーの場合も同様のリスクが伴います。

楽天モバイルの場合

楽天モバイルにも「楽天かんたん決済」を通じたキャリア決済機能がありますが、他の大手3キャリアと比較すると、現金化業者が対応していないケースが多いのが実情です。

楽天モバイルの料金プランや決済システムの構造上、ドコモ・au・ソフトバンクほど現金化に活用されることは少ない傾向にあります。

楽天モバイルを利用している場合は、対応している現金化業者が限られるため、申し込み前に必ず業者側に確認が必要です。

また、楽天モバイルも現金化目的での使用を規約上認めていない点は他キャリアと変わりません。

| キャリア | サービス名 | 上限額の目安 | 支払い時期 |

|---|---|---|---|

| ドコモ | d払い(キャリア決済) | 〜30万円/月 | 翌月合算 |

| au | auかんたん決済 | 〜30万円/月 | 翌月合算 |

| ソフトバンク | まとめて支払い | 〜30万円/月 | 翌月合算 |

| ワイモバイル | まとめて支払い | 〜5万円/月 | 翌月合算 |

| 楽天モバイル | 楽天かんたん決済 | 対応業者が少ない | 翌月合算 |

携帯キャリア決済を現金化する主な方法

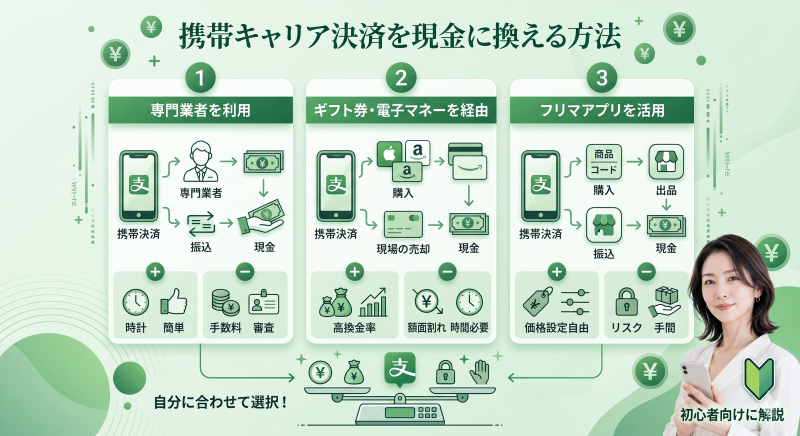

携帯キャリア決済を現金に換える方法はいくつかあります。

大きく分けると「専門業者を利用する方法」「ギフト券・電子マネーを経由する方法」「フリマアプリを活用する方法」の3パターンです。

それぞれに異なる特徴・メリット・デメリットがあるため、自分の状況や優先事項に合わせて最適な方法を選ぶことが大切です。

現金化業者を利用する方法

もっとも多く利用されている方法が、専門の現金化業者を通じて換金するやり方です。

業者のウェブサイトにアクセスし、指示に従って操作するだけで手続きが完結するため、初めての方でも比較的わかりやすい流れになっています。

業者利用の一般的な手順は以下のとおりです。

- 業者のサイトで申し込みフォームに必要事項(利用キャリア・希望金額・振込先口座)を入力する

- 業者から指定されたデジタルコンテンツや電子ギフトをキャリア決済で購入する

- 購入完了後に発行されたギフトコードやシリアル番号を業者に送付する

- 業者がコードの有効性を確認し、換金率に基づいた金額が指定口座に振り込まれる

業者によって換金率や入金スピードは異なりますが、一般的に換金率は70〜90%程度が相場とされています。

申し込みから入金まで最短10〜30分程度で完了するところもあり、24時間対応のオンラインサービスも多く展開されています。

急を要する場合に対応しやすい点が支持されている主な理由です。

一方で、業者の中には詐欺業者や悪徳業者も少なからず存在します。

ギフトコードを受け取った後に連絡が取れなくなる、事前手数料を要求してくるなどのトラブルも報告されているため、業者選びには後述する安全基準を必ず確認するようにしてください。

ギフト券・電子マネーを経由する方法

専門業者を介さずに現金化する方法として、ギフト券や電子マネーを経由するやり方があります。

具体的には、キャリア決済で購入できるデジタルギフト券(App Storeギフトカード・Google Playギフトカード・Amazonギフト券など)を購入し、それを金券ショップや買い取り専門店などで換金するという流れです。

この方法のメリットは、業者に個人情報を渡さずに済む場合がある点と、プロセスを自分でコントロールできる点です。

一方で、買い取り店での換金率は多くの場合70〜85%程度で、業者利用と比べて特別に有利なわけではありません。

また、ギフト券の種類や枚数・金額によっては買い取りを断られることもあります。

近年は、各ギフトカードのプラットフォーム(AppleやAmazonなど)が転売・換金目的での購入に対する規制を強化しており、購入できる枚数や金額に制限が設けられているケースが増えています。

事前に購入可能かどうかを確認してから進めることをおすすめします。

フリマアプリを活用する方法

メルカリやラクマなどのフリマアプリを活用して現金化するやり方もあります。

キャリア決済で購入できるデジタルコンテンツやゲームのポイントをフリマアプリ上で出品し、購入者から代金を受け取る方法です。

換金率だけで見れば80〜95%程度が期待できるケースもあります。

ただし、フリマアプリの多くは、ギフト券やデジタルポイントの転売を利用規約で明確に禁止しています。

発覚した場合はアカウントが停止され、出品中の商品がすべて削除されるリスクがあります。

さらに、アカウント停止後は同サービスの再利用が困難になる場合もあります。

3つの方法を総合比較すると、以下のような特徴の違いがあります。

| 方法 | 換金率の目安 | 入金スピード | 手間 | 主なリスク |

|---|---|---|---|---|

| 現金化業者 | 70〜90% | 最短10〜30分 | 少ない | 悪徳業者・詐欺のリスク |

| ギフト券経由 | 70〜85% | 数時間〜1日程度 | やや多い | 買い取り拒否・金額制限 |

| フリマアプリ | 80〜95% | 数日〜 | 多い | 規約違反・アカウント停止 |

迅速に現金が必要な場合は業者利用が最も手軽ですが、信頼できる業者の選定が最重要課題です。自分のペースで進めたい場合はギフト券経由が選択肢になりますが、いずれの方法も一定のリスクを伴うことを念頭に置いたうえで判断してください。

換金率の相場と手数料を正しく理解する

現金化を検討するうえで「換金率」は最も重要な指標の一つです。

同じ金額を現金化するにしても、換金率によって手元に残る現金の額は大きく変わります。

ここでは換金率の仕組みから業界相場まで、具体的な数字を使って解説します。

換金率の仕組みと計算方法

換金率とは、現金化したい金額のうち実際に現金として受け取れる割合のことです。

たとえば換金率80%の場合、10,000円のキャリア決済枠を現金化すると8,000円が振り込まれます。差額の2,000円が業者の手数料・利益に相当します。

計算式はシンプルです。

- 受取現金額 = 現金化する金額 × 換金率(%)÷ 100

具体例で確認しておきましょう。

| 現金化する金額 | 換金率70% | 換金率80% | 換金率90% |

|---|---|---|---|

| 5,000円 | 3,500円 | 4,000円 | 4,500円 |

| 10,000円 | 7,000円 | 8,000円 | 9,000円 |

| 30,000円 | 21,000円 | 24,000円 | 27,000円 |

| 100,000円 | 70,000円 | 80,000円 | 90,000円 |

換金率が10%異なるだけで、10万円の現金化では実に1万円もの差が生じます。

複数の業者を比較して少しでも有利な条件を選ぶことが、手元に残る金額を最大化する鍵です。

ただし、換金率だけを見て業者を選ぶのは危険です。

換金率が異常に高い業者は、別途手数料を請求したり詐欺を行ったりする悪質な業者の可能性があります。

業者ごとの換金率の相場

業界全体を見渡すと、携帯キャリア決済現金化の換金率はおおむね70〜90%の範囲に収まっていることが多いです。

業者によって換金率は異なり、同一業者でも利用金額や対象のキャリア・コンテンツの種類によって変動することがあります。

換金率が高くなりやすい条件としては、以下のようなものが挙げられます。

- 大口取引(利用金額が多い)に対して高い換金率が提示されるケース

- 初回利用者向けのキャンペーンとして換金率が優遇されるケース

- 特定のキャリアやコンテンツに特化することで業者がコストを削減できるケース

一方で、換金率が「95%以上」「99%以上」と記載されている業者には十分な注意が必要です。

コスト構造的に95%以上の換金率で継続的な利益を出すビジネスモデルは成立しにくく、後から手数料を請求したり、詐欺行為に及んだりするケースが多いと言われています。

| 換金率の水準 | 評価 | 確認すべきポイント |

|---|---|---|

| 90%以上 | 非常に高い | 隠れた手数料・詐欺の可能性を慎重に確認する |

| 80〜89% | 高い(相場上位) | 業者の信頼性を十分に確認したうえで利用 |

| 70〜79% | 標準的 | 大手業者に多く、安定感はある |

| 70%未満 | 低い | 他業者との比較を検討する価値がある |

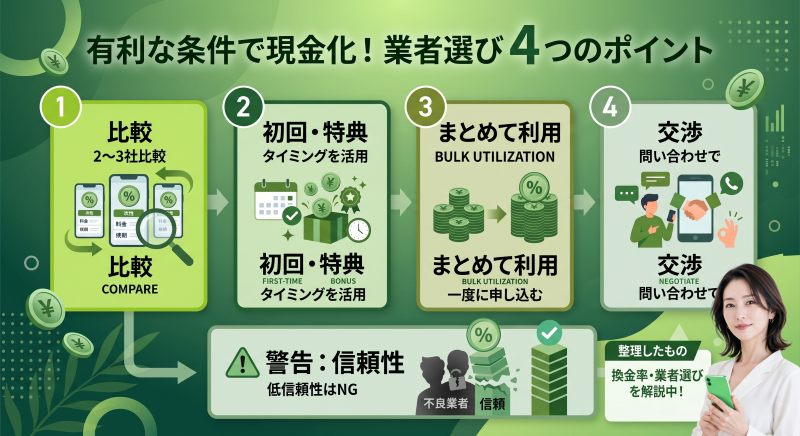

換金率を高めるためのポイント

業者を選ぶ際に少しでも有利な条件で現金化を行うために、次のポイントを意識してみてください。

- 複数の業者を比較してから申し込む:1社だけで即決せず、2〜3社の換金率・条件・口コミを比較してから利用先を決める

- 初回特典・キャンペーンを活用する:新規申し込み特典として換金率を高く設定している業者もあるため、タイミングを見計らうのも一つの方法

- 利用金額をある程度まとめる:小額を何度も利用するより、まとめた金額で一度に申し込むほうが高い換金率を提示される場合がある

- 問い合わせで交渉してみる:業者によっては、チャットや電話で直接交渉することで換金率の上乗せが可能なケースもある

ただし、換金率の最大化を優先するあまり、信頼性の低い業者を選んでしまっては本末転倒です。

「高い換金率」と「信頼できる業者」の両方の条件を満たしているかどうかを総合的に判断することが重要です。

安全な業者の選び方と悪徳業者の見分け方

携帯キャリア決済現金化を利用する際にもっとも重要なのが、信頼できる業者を選ぶことです。

業界には残念ながら悪質な業者も存在しており、被害に遭うケースも報告されています。

ここでは信頼できる業者の判断基準と、悪徳業者を見分けるための具体的なポイントを解説します。

信頼できる業者が持つ5つの条件

安全に利用できる業者には、共通して見られる特徴があります。

以下の5つの条件を満たしているかどうかを申し込み前に必ず確認してください。

- 1. 運営会社の情報が明記されている

会社名・所在地・代表者名・電話番号などがサイト上に明確に掲載されているかどうかを確認しましょう。特定商取引法に基づく表記がしっかりと掲載されているかどうかも一つの判断基準になります。運営情報が一切記載されていないサイトは、トラブル発生時に連絡が取れなくなるリスクが高いです。 - 2. 複数の口コミ・評判を確認できる

Googleのクチコミ、SNS、専門の口コミサイトなど複数の場所で実際の利用者の声を確認できるかどうかが重要です。口コミが一切見当たらない業者や、内容がすべて絶賛一辺倒のケースは、自作自演の疑いがあります。ポジティブな声とネガティブな声が混在しているほうが、リアルな情報として信頼性が高いと言えます。 - 3. 問い合わせ窓口が整備されている

電話・メール・チャットなど複数の問い合わせ手段が提供されており、実際に連絡できるかどうか確認しましょう。申し込み前に一度問い合わせてみて、レスポンスの速さや対応の丁寧さを確かめることも有効です。 - 4. プライバシーポリシー・利用規約が整備されている

個人情報の取り扱い方針や利用規約が明記されている業者は、一定の法的責任を果たそうとしている証拠です。記載が曖昧だったりリンクが機能していなかったりする場合は要注意です。 - 5. 事前に手数料を一切要求しない

正規の業者は、ギフトコードを受け取ってから換金率分を差し引いた額を振り込む流れです。「審査料」「登録料」「会員費」などの名目で先払いを求める業者は詐欺の可能性が極めて高いです。

特に「事前手数料を要求しない」という点は、詐欺業者を見分けるための最重要チェックポイントです。

いかに換金率が高く見えても、先払いを求められたら即座に利用を中止してください。

悪徳業者・詐欺業者の特徴

悪徳業者・詐欺業者には、共通して見られるパターンがあります。

以下のような特徴に一つでも当てはまる業者は、利用を避けることを強くおすすめします。

| 特徴 | なぜ危険か |

|---|---|

| 換金率が95%以上と異常に高い | コスト的に実現不可能。後から手数料を請求するための誘い文句として使われることが多い |

| 「審査料」「事務手数料」などを事前に要求する | 正規業者はコード受け取り後に現金を振り込む。事前要求は詐欺の典型的手口 |

| 運営会社・所在地・代表者名が不明 | トラブル発生時に連絡・追跡が不可能になる |

| 口コミが存在しないか、すべてが絶賛レビュー | 自作自演レビューの可能性が高い。実態が不透明 |

| LINE・SNSのDM経由で突然勧誘してくる | 記録が残りにくい環境で勧誘し、逃げやすい状況を作るケースに多い |

| 「今すぐ申し込まないと間に合わない」という煽り文句 | 冷静に判断する時間を与えないための典型的な詐欺手口 |

| 個人情報を過剰に要求する | 口座情報・免許証・マイナンバーなど不必要な情報を求める業者は悪用リスクが高い |

特に注意が必要なのは、SNSや掲示板で突然DM(ダイレクトメッセージ)を送ってくる業者です。

こうした形で接触してくるケースの多くは、ギフトコードを受け取った後に連絡を絶つ「逃げ得」型の詐欺である可能性が高いと言われています。

自分から検索して見つけた業者と、向こうから接触してきた業者では、信頼性に大きな差があることを覚えておいてください。

実際に起きたトラブル事例と対処法

携帯キャリア決済現金化に関連したトラブルは実際に発生しています。

代表的な事例と対処法を確認しておきましょう。

事例1:ギフトコードを送付したが現金が振り込まれない

業者にギフトコードを送ったにもかかわらず入金されない、連絡が取れなくなったというケースです。

まずは業者への再問い合わせを試みます。

それでも対応がない場合は、消費者ホットライン(188)や国民生活センターへの相談が有効です。

ただし、一度ギフトコードを渡してしまうと取り返しがつかないケースも多く、予防が最善策です。

事例2:事前手数料を支払ったが現金化サービスを受けられなかった

「審査が通った」「手数料を払えば換金率を上げる」などの名目で現金を先払いさせ、その後音信不通になったケースです。

事前の現金要求には一切応じないことが最大の予防策です。

事例3:提供した個人情報が悪用された

業者に提供した口座番号・氏名・住所などが第三者に売却・悪用されたケースです。

信頼性の低い業者に個人情報を渡すリスクは非常に高く、最低限必要な情報のみを提供し、不審に思った時点で手続きを中断することが重要です。

トラブルが発生した際の相談窓口は以下のとおりです。

- 消費者ホットライン:「188(いやや)」に電話すると最寄りの消費者センターにつながる

- 国民生活センター:消費者トラブル全般の相談を受け付けている

- 警察相談専用電話(#9110):詐欺被害の疑いがある場合は警察に相談する

携帯キャリア決済現金化で知っておくべきリスクと注意点

携帯キャリア決済現金化はすぐに現金を得られる手段ですが、利用前に知っておくべきリスクや注意点がいくつかあります。

メリットだけでなく、デメリットも正確に把握したうえで判断することが大切です。

キャリアの利用規約違反になる可能性

最初に理解しておきたいのが、各キャリアの利用規約との関係です。

ドコモ・au・ソフトバンクはいずれも、キャリア決済を「現金化目的」で利用することを利用規約上で禁止しています。

規約違反が確認された場合、キャリア側から以下のような措置が取られる可能性があります。

- キャリア決済機能の一時停止または恒久的な利用停止

- 携帯電話の契約自体の解除(最悪のケース)

- 未払い残高の一括請求

携帯電話の契約が解除されると、番号の引き継ぎや再契約に大きな手間とコストがかかります。

また、スマートフォンが使えなくなることで日常生活や仕事に深刻な支障が出る可能性もあります。

なお、現金化行為そのものが日本の法律上で直接違法とされているわけではありませんが、キャリアとの契約上のトラブルに発展するリスクがある点は変わりません。

翌月の支払い負担と資金計画の重要性

キャリア決済現金化は「今すぐ現金を得る手段」ですが、実質的には「翌月以降の支払いを前倒しにする行為」です。

今月5万円を現金化すれば、翌月の携帯電話料金に5万円分が上乗せされて請求されます。

換金率80%なら手元に入るのは4万円ですが、翌月の請求は5万円です。この差額が実質的なコストになります。

急な出費に対応するために現金化を利用した結果、翌月の支払いが困難になってしまうという悪循環に陥るリスクがあります。

利用する際は、必ず翌月の支払いができる見通しを立てたうえで判断してください。

- 翌月の収入見込みから現金化分を差し引いても生活できるか事前に確認する

- 他の大きな支払いと重なる月は避ける

- 現金化した金額のすべてを使い切らず、翌月の支払いに備えて一部を確保しておく

多重利用・繰り返し利用のリスク

一時的な資金難を解消するために現金化を利用したところ、翌月の支払いのためにまた現金化が必要になる、という負の連鎖に陥ることがあります。

これは「多重現金化」とも呼ばれる状態で、月を追うごとに実質的な支払い負担が膨らんでいきます。

キャリア決済現金化を毎月繰り返すことは、手数料分だけ支出が増え続けることを意味します。

もし日常的に資金繰りに困っているのであれば、キャリア決済現金化よりも根本的な解決策を検討することをおすすめします。

- 銀行・消費者金融のカードローン:利用規約上の問題がなく、金利も明示されていて計画的な返済が可能

- 給与前払いサービス:勤め先が導入している場合、給与の一部を前払いで受け取れる

- 公的支援・相談窓口:家計に深刻な問題がある場合は、生活困窮者自立支援制度などの公的支援も選択肢の一つ

携帯キャリア決済現金化についてのよくある質問

キャリア決済現金化はキャリア会社にバレることはある?

「バレる可能性はゼロではない」というのが正直なところです。

キャリア側は決済の利用履歴を管理しており、特定のパターン(短時間での大量購入・特定ギフトへの集中利用など)が検知された場合、現金化目的と判断される場合があります。

特に同一コンテンツを繰り返し大量購入する行為は目立ちやすいとされています。

未成年者が携帯キャリア決済現金化を利用することはできる?

未成年者の利用は複数の観点からリスクが高く、おすすめできません。

多くの現金化業者が18歳以上または成人を利用条件としています。

また、民法上、未成年者は親権者の同意なく締結した契約を取り消せる場合がありますが、一度使用されたギフトコードの返金は現実的に困難です。

保護者に相談したうえで、他の方法を検討してください。

申し込みから現金を受け取るまでどのくらい時間がかかるか

業者によって異なりますが、24時間対応・最短即日入金を掲げているところも存在します。

一般的には申し込みからコード確認・振り込みまで最短10〜30分というケースもあります。

ただし深夜・休日は翌営業日対応となる業者も多いため、急ぎの場合は業者の対応時間を事前に確認しましょう。

キャリア決済の限度額を引き上げることはできるか

各キャリアの公式サイトやカスタマーサポートを通じて、限度額の引き上げ申請が可能な場合があります。

ただし引き上げには利用実績や契約期間など一定の条件が必要で、必ず承認されるわけではありません。

キャリアへの問い合わせはあくまで正規の利用を前提として行いましょう。

携帯キャリア決済現金化を賢く判断するために

携帯キャリア決済現金化は、スマートフォンを契約していれば審査なしで現金を得られる手段として、急な資金需要がある場面で検討される方法です。

ドコモ・au・ソフトバンクなど主要キャリアの決済枠を活用し、業者やギフト券経由で換金するしくみは手軽さゆえに一定の需要があります。

しかし、利用にあたっては以下のポイントをしっかりと押さえておくことが重要です。

- 各キャリアの利用規約で現金化目的の利用は禁止されており、発覚時には決済停止・契約解除のリスクがある

- 業者選びを誤ると詐欺被害に遭うリスクがあり、事前手数料を要求する業者は絶対に利用しない

- 換金率は70〜90%が相場で、95%以上の業者には慎重な確認が必要

- 現金化はあくまで翌月以降の支払いの前倒しであり、繰り返し利用すると収支が悪化するリスクがある

- 急な資金需要には、正規の金融機関や給与前払いサービスなど他の選択肢も含めて比較検討することが大切

お金に関する判断は慎重に、そして自分の返済能力の範囲内で行うことが最善です。

どうしても利用を検討する場合は、運営情報が明確で口コミ実績が豊富な業者を選び、事前手数料の要求がないことを必ず確認してから進めてください。

不安な点は利用前に消費者センターや専門家に相談することも選択肢の一つです。